Auteur/autrice : admin

Modalité d’organisation du temps de travail

Afin de répondre aux besoins liés à l’activité de l’entreprise une Organisation annuelle du travail est mise en place. Celle-ci permet l’octroi de JRTT (Jours de Repos Supplémentaires).

Le temps de travail est réparti sur l’année civile.

Durée de travail légale : 35h. Rémunération : base 35h.

Différents niveaux d’aménagements du temps de travail peuvent être utilisés par les Sociétés.

|

Durée hebdomadaire retenue |

Heures au-delà du forfait |

JRTT |

|

35,0 |

0,0 | 0 |

|

36,0 |

1,0 | 6 |

|

36,5 |

1,5 | 9 |

|

37,0 |

2,0 | 12 |

| 37,5 | 2,5 |

15 |

| 38,0 | 3,0 |

18 |

| 38,5 | 3,5 |

21 |

| 39,0 | 4,0 |

23 |

Le nombre de JRTT affecté au salarié varie en fonction du type de plot choisi par chacun des établissements.

Les JRTT sont attribués en début d’année.

Les JRTT restants doivent être pris par journée entière à l’initiative du salarié (après accord de la hiérarchie).

Ils peuvent également être placés sur les CET CT ou CET LT.

Temps de travail : salariés non cadres forfaités au régime en heures

La durée collective de travail est de 1700 heures, dont 7 heures au titre de la journée de solidarité (équivalent annuel de 35 heures hebdomadaires).

La durée du travail est répartie par principe sur 5 jours maximum du lundi au vendredi.

Heures excédentaires

Définition

Dans le cadre de l’annualisation, les heures demandées par le responsable

hiérarchique au-delà de l’aménagement collectif du temps de travail (durée hebdomadaire attendue) sont qualifiées d’heures excédentaires.

Les heures excédentaires ont un caractère obligatoire. Toutefois, le volontariat doit être privilégié par le responsable hiérarchique, lorsque cela est possible.

Le responsable hiérarchique doit informer au plus tôt les salariés concernés. Le délai minimum étant de :

- 24 heures pour un recours en semaine ;

- 72 heures pour un recours sur un samedi ou un jour férié.

Dans des cas exceptionnels ces délais peuvent être réduits ; les demandes seront alors sur la base du volontariat uniquement.

Rémunération

Les heures excédentaires sont payées au fur et à mesure de leur exécution à taux normal.

Au début de l’année N+1, un bilan d’annualisation est effectué pour déterminer le nombre d’heures supplémentaires effectuées sur la période de référence (année civile N) au-delà du seuil de 1607 heures ou 1700 heures.

En cas de paiement des heures excédentaires tout au long de l’année au taux normal :

- la majoration pour heures supplémentaires est calculée et payée si la durée annuelle du travail est dépassée ;

- ce paiement intervient en janvier N+1 sous réserve que la gestion des temps des salariés soit à jour.

Heures supplémentaires

Définition

Dans une organisation annuelle du temps de travail, constituent des heures supplémentaires les heures effectuées :

- au-delà de 1607 heures de travail effectif au cours de la période de référence, pour les salariés non forfaités ;

- ou au-delà de 1700 heures de travail effectif au cours de la période de référence, pour les salariés forfaités.

Décompte du temps de travail effectif

Les temps non travaillés ne sont pas assimilés à du temps de travail effectif. Par exception, pour le décompte des heures supplémentaires, les temps suivants sont assimilés à du temps de travail effectif :

- le repos compensateur légal ;

- le temps de formation pendant le temps de travail ;

- les heures de délégations des représentants du personnel ;

- le forfait de congés supplémentaires ;

- les jours de congés pour évènements familiaux ;

- les congés liés à la parentalité ;

- les absences au titre du forfait pour raisons familiales ;

- les congés supplémentaires pour le personnel en situation de handicap.

- les absences pompiers volontaires et réservistes ;

Par ailleurs, en cas d’absence pour maladie ou accident du travail, le seuil de déclenchement des heures supplémentaires est réduit d’autant, à hauteur du temps payé.

Rémunération

Au début de chaque année, un bilan d’annualisation est effectué pour déterminer le nombre d’heures supplémentaires effectuées l’année passée.

Les heures excédentaires sont payées tout au long de l’année au taux normal.

La majoration pour heures supplémentaires est calculée et payée en janvier, lorsque la durée annuelle du travail est dépassée. La majoration est de :

- 25 % pour les heures au-delà de 1607 heures (respectivement 1700 heures) et jusqu’à 1972 heures inclus ;

- 50 % au-delà.

Contingent d’heures supplémentaires

Le contingent annuel d’heures supplémentaires est de 175 heures. Au-delà de ce contingent une contrepartie obligatoire en repos doit être appliquée.

Travail en équipes

Spécifique : contactez vos représentants CFE-CGC

Travail le samedi et travail exceptionnel

Personnel concerné

Les jours travaillés considérés comme des jours de travail exceptionnel sont le dimanche et les jours fériés hors 1er mai. L’employeur peut demander de travailler sur tous les jours ouvrables et les jours fériés hors 1er mai. Cependant, le volontariat est privilégié, dans la mesure du possible, en cas de recours au travail exceptionnel. Sont exclus du travail le samedi et du travail exceptionnel, les stagiaires, les alternants mineurs et les salariés à temps partiel thérapeutique. Le personnel au forfait sans référence horaire ne bénéficie pas des dispositions spécifiques du fait de son statut horaire.

Pour rappel les jours fériés chômés sont :

- le 1er janvier

- le lundi de Pâques

- le 1er mai

- le 8 mai

- le jeudi de l’Ascension

- le lundi de Pentecôte

- le 14 juillet

- le 15 août

- le 1er novembre

- le 11 novembre

- le 25 décembre

Délais de prevenance

Le délai de prévenance pour un travail sur un samedi ou un jour férié est de 72 heures a minima, sauf circonstances exceptionnelles.

Le délai de prévenance pour un travail sur un dimanche, sur une période de JRTT imposés ou le 1er mai est de 5 jours ouvrés a minima, sauf circonstances exceptionnelles.

Décompte et indemnisation du travail

Travail le samedi

Pour les salariés relevant d’un régime en heures, le travail sur un samedi est décompté au réel du temps travaillé. Le temps travaillé le samedi est comptabilisé en temps de travail effectif et le cas échéant en heures excédentaires selon l’organisation du repos hebdomadaire dans la semaine.

Pour les salariés relevant d’un forfait en jours, le travail sur un samedi est décompté en journée entière. Le jour de travail un samedi s’impute sur le forfait annuel en jours. Par conséquent, un jour de repos à prendre avant le 31 décembre de l’année en cours est crédité au salarié.

Travail le dimanche ou un jour férié

Pour les salariés relevant d’un régime en heures, le travail sur un dimanche ou un jour férié est décompté au réel du temps travaillé. Le temps travaillé le dimanche ou un jour férié est comptabilisé en temps de travail effectif et systématiquement en heures excédentaires.

Pour les salariés relevant d’un forfait en jours, le travail sur un dimanche ou un jour férié est décompté en journée entière. Le jour de travail sur un dimanche ou un jour férié s’impute sur le forfait annuel en jours.

Par conséquent, un jour de repos à prendre avant le 31 décembre de l’année en cours est crédité au salarié.

Travail exceptionnel

Le travail exceptionnel concerne le travail le samedi, le dimanche, les jours fériés et les jours de fermeture du site.

Travail le samedi, les jours fériés et les jours de fermeture du site

Le travail un samedi, un jour férié ou un jour de fermeture du site doit être demandé en priorité à des salariés volontaires. Il ne peut être imposé qu’en l’absence de volontaires.

Travail le dimanche

Le travail un dimanche doit être demandé en priorité à des salariés volontaires. Il ne peut être imposé qu’en l’absence de volontaires.

Le travail le dimanche est limité à 5 dimanches par an. Un salarié travaillant un dimanche doit avoir bénéficié au préalable de ses 35h de repos hebdomadaire.

Indemnisations et récupérations

Spécifique : contactez vos représentants CFE-CGC

Télétravail & Impôts sur le revenu

Toutes les infos en cliquant sur cette image :

VOTRE COUVERTURE SANTÉ, C’EST NOTRE PRIORITÉ !

Cliquez sur l’image ci-dessous pour découvrir les priorités de la CFE-CGC pour IPECA :

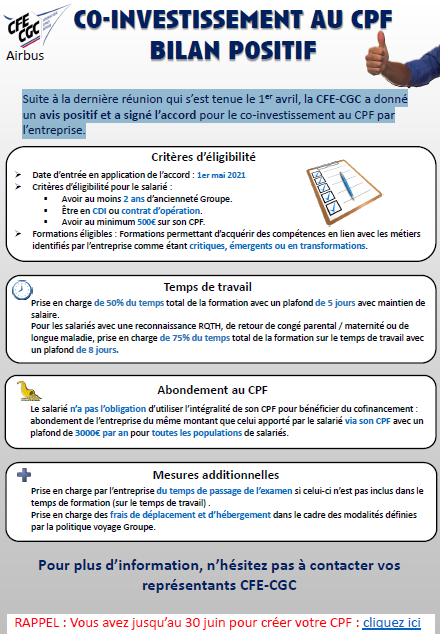

CO-INVESTISSEMENT AU CPF

Suite à la dernière réunion qui s’est tenue le 1er avril, la CFE-CGC a donné un avis positif et a signé l’accord pour le co-investissement au CPF par l’entreprise.

Plus d’infos en cliquant sur l’image ci-dessous :

Des rabais pour les étudiants et stagiaires

DES RABAIS POUR LES ÉTUDIANTS ET LES STAGIAIRES

Vous avez achevé récemment vos études ?

Vous venez d’entrer dans la vie active ?

Deux mesures peuvent vous concerner directement pour votre future retraite.

Plus d’infos ICI